פוטרתם? האם אתה עצמאי ומושפע מאוד ממשבר הבריאות הנוכחי? או שאתה עובד במשרה חלקית ואינך יכול להתמודד עם ההוצאות השוטפות שלך? הבה נפרט את הכספים האישיים שלך ואת הפתרונות העומדים לרשותך בטווח הקצר ביותר.

אם התשלומים החודשיים בהלוואתך חונקים אותך כרגע, יתכן שתועיל לך לחשוב על פדיון או איחוד זיכויים. זה יאפשר לך להתאים את תאריך הפירעון להכנסות הנוכחיות שלך ויחסוך לך מלשלם עמלות רבות בבנק שלך, מכיוון שאתה לא יכול להתעדכן בתאריכי התשלום של הבנק כרגע.

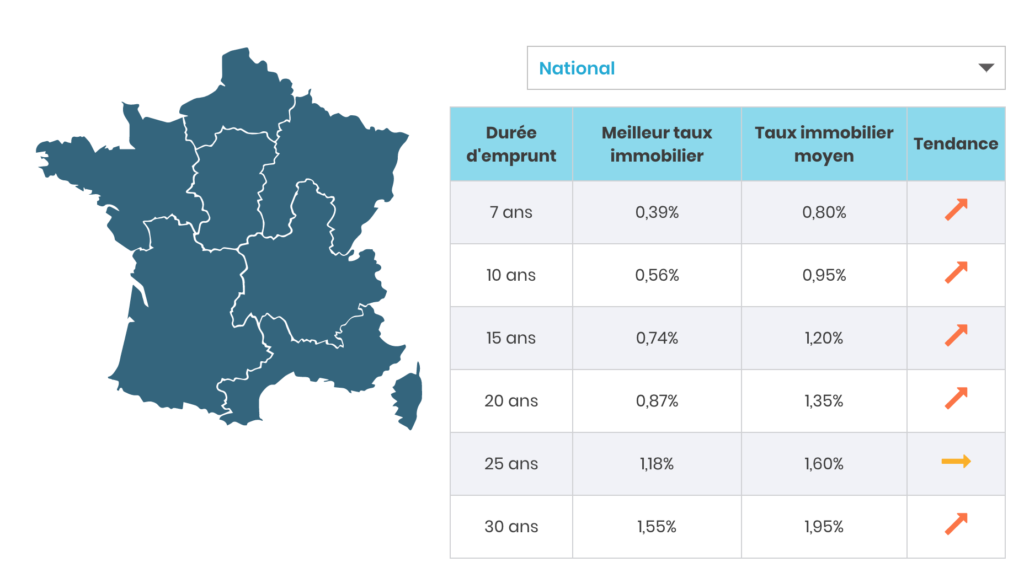

האם התעריפים עדיין אטרקטיביים?

במהלך ואחרי משבר COVID-19 שיעורי הבנקים עלו, מכיוון שהבנקים כבר צפו למצב כלכלי פחות טוב לשנת 2020, כתוצאה ממספר עבריינות גבוה יותר בקרב לקוחותיהם.

על פי הערכת ספק בתחום, שיעורי שוק הנדל"ן נמצאים במגמת עלייה בסוף יוני, לאחר שוק המניות והמשבר הכלכלי שהחל בצרפת במרץ עם הכלה. עליית ההפתעה בשערי הנדל"ן באפריל נבעה מפעילות חלקית של הבנקים וחששות מהמצב הכלכלי.

האם זה זמן טוב לנהל משא ומתן Crédit ?

שינוי משא ומתן מחדש באשראי שלך כאשר שערים יעלו לא נראה רעיון טוב. המציאות לא כל כך פשוטה, עליכם לעשות חישוב מלא כדי לבדוק אם עדיין מעניין לכם לעשות זאת. זה תלוי בכמה גורמים:

- התעריף הנוכחי שלך

- התשלום החודשי הנוכחי שלך

- ההכנסה הנוכחית שלך

- החיובים הנוכחיים שלך

אם איבדתם את עבודתכם או שהייתם בעבודה קצרה והעתיד נראה מאוד לא ברור, אולי כדאי להקדיש את הזמן לשוחח מחדש על האשראי שלכם. זה יאפשר לך:

- התאם את התשלום החודשי הנוכחי שלך לפי ההכנסה הגלובלית, לפחות הזמן למצוא עבודה או מצב יציב יותר

- כדי שתוכל לכסות את כל החיובים שעומדים לעמוד בפניך, מכיוון שאם תתאים את התשלומים החודשיים כלפי מטה, יש לך יותר מזומנים זמינים

- לא לשלם עמלות בנק ותאגיונות מכיוון שאתה מאחר בכל הזיכויים שלך והעלויות מצטברות

- אם התעריף שלך עדיין גבוה מדי (2,3-4% ומעלה), תמיד כדאי לנהל מחדש את האשראי שלך, מכיוון שהשערים הנוכחיים עדיין נמוכים מבחינה היסטורית.

אז כן, התעריפים עולים ואנחנו צריכים אולי לנצל אותם כל עוד הם ברמות הנוכחיות, אך הם עדיין נמוכים, בהשוואה לשיעורים שראינו לפני 2-3 שנים, ואשר היו גבוהים מהשיעורים הנוכחיים.

קיבוץ הזיכויים מחדש - פיתרון אפשרי נוסף?

רכישה חוזרת של אשראי מעניינת כמו המשא ומתן מחדש על האשראי הנוכחי שלך או לעיתים עדיין מעניין יותר. אם יש לכם מספר נקודות זכות ואתם רוצים לשלב אותם לאחד בכדי שלא יהיה לכם תאריך יעד יחיד, המותאם למצבכם האישי, אל תהססו לחשוב על קיבוץ נקודות זכות. זה יאפשר לך ליצור קשר יחיד, מועד אחרון ומעל לכל קובץ יחיד לניהול.

עם הירידה בשיעורים אנו צופים עלייה בעלויות הנוספות של הבנקים, אשר תרוויחו יותר בעלויות ניהול וכל מיני עלויות ניהול ותחזוקת חשבונות מאשר בריבית מתאימה. משקלן של עלויות נלוות עלה רק בשנים האחרונות, במקביל לירידה בשיעורים הפכה רב שנתית בנוף הבנקאות והנדל"ן הצרפתיים. לכן יש לך אינטרס לקבץ את נקודות הזכות שלך כדי לשלם את כל העלויות הללו פעם אחת ולא להכפיל את השיחה ואת העלויות הנוספות. מעבר ליתרונות האישיים הללו, זה גם יותר אקולוגי לא להכפיל את הקבצים.

ולמה לא למכור את האשראי שלך?

פיתרון נוסף להתמודד עם המשבר כלכלית ולמיין את הכספים האישיים הללו הוא פדיון אשראי. כיום ישנם ספקים רבים באינטרנט המציעים שירות זה, כנגד עמלה.

היתרון הוא שאתה לא צריך לרוץ אחרי הבנק שלך ולשלוח מכתבים רשומים: אתה מעלה את הקובץ באופן מקוון ותוך 15 עד 30 יום אתה יכול לקבל את האשראי שלך למימוש על ידי מוסד בנקאי אחר. אגב, אתה יכול להתאים את התשלום החודשי שלך, להפחית את התעריף, לפשט את ניהול הכספים האישיים שלך, לשחרר את תזרים המזומנים לצרכים הדחופים שלך או אפילו להוריד את יחס החוב שלך.

כדי לראות אם רכישה חוזרת של האשראי שלך מעניינת, מעניין לחפש מידע באתרים מיוחדים. חלקם אף מציעים סימולטורים ויועץ מתקשר אליכם לברר את המקרה שלכם. כל תיקי האשראי הם בהכרח ייחודיים, זו הסיבה שמעניין להיות מלווה על ידי אנשי מקצוע מהמגזר, מרחוק, ללא צורך לנסוע. זה גם א גישה אקולוגית ודואגת לבריאות שלך.