Remundo כתב:

המשבר ביפן מתוארך לשנת 1990, עם השלכות עולמיות (ראה "שנות בלדור" בצרפת).

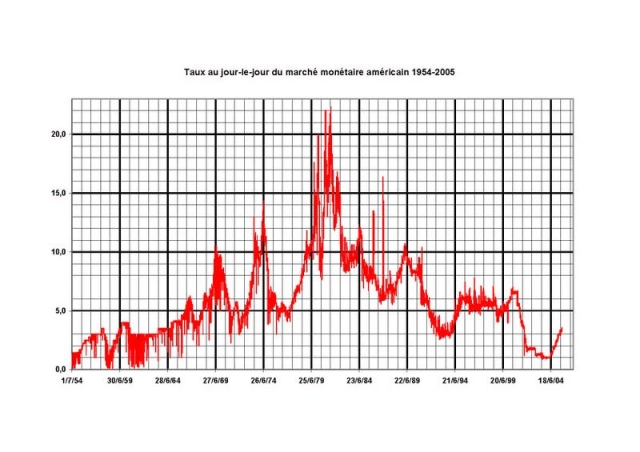

הפד הציע בעיקר שיעורי היוון לאחר 11 בספטמבר 2001, והציף את העולם בכספי הקופים שלו כדי להחזיר את אמון המשקיעים. לאחר התרסקות ה"טכנולוגיות החדשות "וקריסת מגדלי התאומים, הם נתלו ברצינות ...

ההבדל בין ארה"ב ליפן הוא שבשנת 1990 היפנים לא רצו לקחת על עצמם חוב רב יותר על ידי קניית ין חינם ". בהיעדר קונים "ממסים", הסחר המקומי נאלץ להסתגל על ידי הורדת מחירים. לכך היו השלכות ברחבי העולם על עלות מוצרי היי-טק, אחד האזורים הבודדים בהם יפן הצליחה להישאר תחרותית.

לעומת זאת, כלכלת ארה"ב - והעולם - חיו לפחות 6 שנים של אופוריה מלאה, כל שחקן כלכלי סוער את עצמו בדרך ומנפח את מחיריו בכל מחיר.

כעת, לאחר שההתרסקות ברורה, התרחיש היפני חוזר על עצמו בעולם. לווים שלא סיימו לפרוע הלוואות שטרם נותרו, ואין להם סיכוי להגדיל את כוח הקנייה שלהם (אבטלה), אינם רוצים - יכולים - כבר לא לקחת הלוואות אחרות, אפילו בשיעור אפס. .. הם חייבים להסתפק בחיים מיום ליום, לא בכסף שהובטח להם למחר!

אך המערכת הכלכלית הנוכחית היא פירמידה מטבעה, ההלוואות חייבות להימשך בכל מחיר כדי לשמור על האשליה. אי אפשר להחזיר הלוואות שוטפות, אלא על ידי לקיחת הלוואות חדשות.

הצרכנים כבר לא רוצים לעקוב: בואו נכריח אותם! המדינה הופכת כעת ללווה היחיד והיא כל אחד מאיתנו שייאלץ להחזיר את חובנו באמצעות מיסים ...

אך כדי שהתרחיש הזה יישאר בתוקף, יהיה צורך לדחות את גיל הפרישה ... ל -500 שנה לפחות!

החודשים והשנים קדימה יהיו מרגשים לעקוב ... עבור הניצולים.